Novedades en la cotización de autónomos 2023

ASPECTOS MÁS IMPORTANTES:

- Las cotizaciones a partir del 01/01/2023 se realizan según el rendimiento neto que obtienes por tanto se debe comunicar a la Seguridad Social tu rendimiento neto previsto. para el año.

- Las cotizaciones que haces son provisionales, estas se confirmarán y/o regularizarán una vez se cierre el año fiscal y los rendimientos estimados se confirmen a través de los modelos que hayas ido presentando en hacienda en función de si eres autónomo persona física o societario.

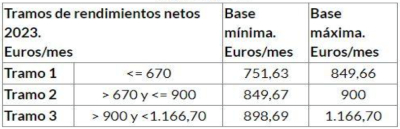

- En función de los rendimientos netos previstos se escoge un tramo de cotización de la siguiente tabla, este tramo determina una base mínima y máxima entre la que podrás escoger por la que quieres cotizar.Para 2023, la tabla de la siguiente:

Tablas de rendimientos y bases de cotización 2023.

Tabla reducida

Tabla general

- Si tus rendimientos previstos varían a lo largo del año no hay problema, puedes cambiar hasta 6 veces al año la base de cotización para irla ajustando a las variaciones (por arriba o por abajo) que sufra tu previsión de ingresos. Nosotros te aconsejaremos cuál es la base que más te conviene en función de tu previsión. Los cambios de base de cotización que podrás hacer serán en las siguientes fechas:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

- Una vez presentada tu declaración de la renta se regularizarán tus bases provisionales en función de los datos de la renta. Si has cotizado en el tramo en que finalmente queden encuadrados tus rendimientos netos no se realizará regularización alguna y tus cuotas se consolidarán como definitivas. Si por el contrario tus rendimientos incluidos en tu declaración de la renta son superiores o inferiores a los previstos y tu base de cotización escogido durante el año no se encuentra encuadrada en ese tramo se calcularán las diferencias de cotización y dentro del mes siguiente a la regularización se abonarán las diferencias a la seguridad social sin recargo, o bien si has cotizado por encima de tus rendimientos finales, la seguridad social procederá de oficio a devolverte las cantidades cotizadas de más.

Preguntas frecuentes

¿Cómo me afecta si ya era autónomo en 2022?

En este caso, durante 2023, tendrás la opción de mantener la base de cotización que tenías en 2022 aunque tus rendimientos netos sean inferiores a la base que tenías en 2022, en este caso deberás renunciar a la devolución de cuotas abonadas de más y se consolidará la base de 2022.

¿Cómo se calcula el rendimiento neto?

El cálculo del rendimiento neto se realiza sobre la previsión de tus rendimientos del año.

Para eso se toman los rendimientos procedentes de todas tus actividades económicas, empresariales o profesionales a los que se sumarán las cuotas de autónomo abonadas y se les restará un 7% de gastos diversos (3% para autónomos societarios). Esta cantidad se dividirá entre 360 días (si has estado todo el año de alta) y se multiplicará por 30, dando como resultado el rendimiento neto mensual previsto.

¿Cómo puedo calcular mi cuota?

Nosotros podemos ayudarte, pero también tienes online una herramienta online que ha publicado la seguridad social para poder calcular tu cuota. Ahí mismo también encontrarás información sobre el nuevo sistema de cotización, pincha en este enlace.

¿Qué significa que mis bases de cotización son provisionales?

Durante 2023 vas a estar cotizando unas bases en función de los rendimientos que tienes previsto obtener a lo largo de 2023. Lógicamente esto es una previsión, por lo que tus cotizaciones se realizan no sobre cantidades que ya conoces, sino sobre cantidades previstas. Una vez finalice el 2023 y hayas cerrado el ejercicio fiscal, será cuando sepas con certeza cúal ha sido tu rendimiento neto durante 2023. Precisamente por eso, se permiten hasta 6 cambios de base de cotización a lo largo del año, para que puedas ir ajustando tu cotización a los cambios sobre la previsión de rendimientos. Una vez que presentes tu declaración de la renta y hacienda comunique los datos de tus actividades económicas a la seguridad social, esta regularizará tus cotizaciones en función de esos rendimientos definitivos y tus bases de cotización provisionales se convertirán en definitivas tras la regularización que te hemos explicado antes.

Es importante ir ajustando las bases porque estas a final de año se promediarán para obtener la base de cotización final por la que has venido cotizando en el año.

Si tengo unos rendimientos netos previstos de 2500€ mensuales, ¿en qué tramo de la tabla me sitúo?

Si tus rendimientos netos previstos para 2023 son de 2500€ mensuales el tramo que te corresponde es el tramo 7 que abarca rendimientos netos entre 2330 y 2760 euros mensuales, por lo que siguiendo la tabla podrías escoger una base de cotización de entre 1078,43 y 2760 euros mensuales. Aplicando el tipo de cotización del 31,20%.

Por ejemplo, si escogieses una base de 1100,00€ (está dentro del tramo 1078.43 a 2760) la cuota a pagar serían 343,20€.

Si tengo más de 47 años ¿hay límites en las bases de cotización por edad?

No, lo límites por edad han desaparecido y ahora cotizas por los rendimientos que obtengas, sin importar tu edad.

Si tengo un colaborador familiar, ¿cómo calculo sus rendimientos?

Los colaboradores familiares deben calcular sus rendimientos también en función de las retribuciones que obtengan por el trabajo que realizan junto al autónomo titular, ahora bien, no podrán elegir una base de cotización inferior a 1000€ en 2023, por tanto aunque sus rendimientos sean inferiores al tramo que correspondería a esa base de cotización, deberán mantener una base de al menos 1000€ en 2023.

¿Tengo derecho a tarifa plana si me doy de alta en 2023?

Si, aunque la tarifa plana ha cambiado a partir de 01/01/2023, ahora la cuota a pagar será de 80€ mensuales durante 12 meses, posteriormente si tus rendimientos netos son inferiores al SMI en vigor en cada momento podrás ampliar esta tarifa plana 12 meses más, por lo que tendrías un máximo de 24 meses de tarifa plana.

¿Qué pasa con mi tarifa plana si ya estaba de alta antes de 01/01/2023?

Si estás disfrutando de tarifa plana por alta antes del 01/01/2023 tu tarifa plana se mantiene tal cual la tienes reconocida hasta que esta finalice, no cambia nada para ti.

Si tienes más preguntas sobre los cambios en la nueva cotización de autónomos, ponte en contacto con nosotros y resolveremos tus dudas.

PYR Asesores, La asesoría laboral en Palma que estás buscando

En PYR encontrarás todo el asesoramiento laboral para tu empresa.

No dudes en contactar con nosotros